티스토리 뷰

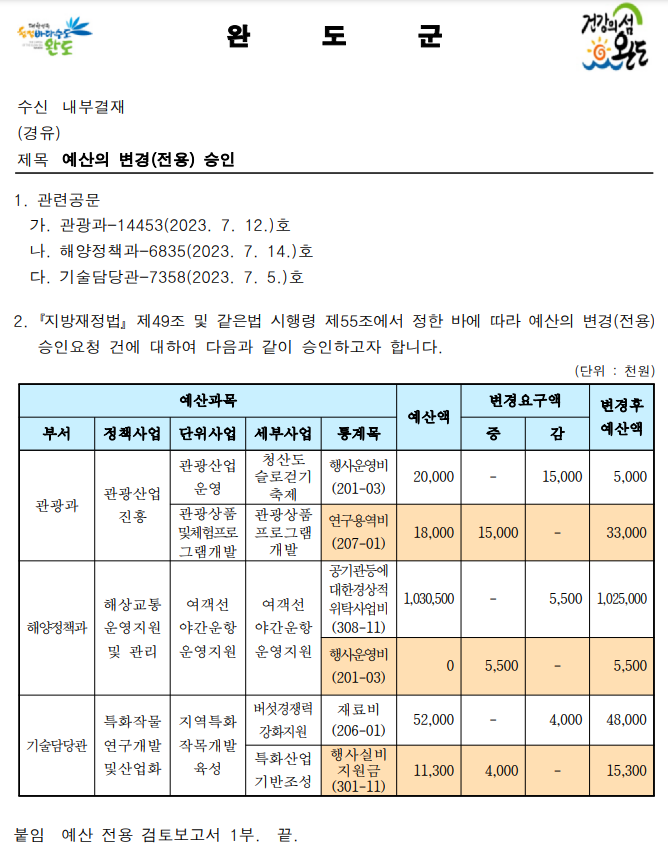

예산을 집행하다보면 예산이 부족한 경우가 발생하게 된다. 보통은 예산이 없어서 집행을 포기하기도 하지만, 다른 사업에 예산이 있는 경우 전용이나, 예산 변경을 하게 된다. 정책사업 내 단위사업 간에 조정하는 경우 전용, 단위사업 내 세부사업간 조정은 변경이라고 한다. 예산의 이용은 의회의 승인을 얻어야 하기 때문에 이용은 잘 하지 않는 편이다.

❍ 「지방재정법」 제49조

- 정책사업 내의 예산액 범위에서 동일 단위사업 내 목 그룹 간 전용

지방재정법 제49조(예산의 전용)

① 지방자치단체의 장은 대통령령으로 정하는 바에 따라 각 정책사업 내의 예산액 범위에서 각 단위사업 또는 목의 금액을 전용(轉用)할 수 있다.

② 제1항에도 불구하고 지방자치단체의 장은 다음 각 호의 어느 하나에 해당하는 경우에는 전용할 수 없다. [신설 2020.6.9] [[시행일 2020.9.10]]

1. 예산에 계상되지 아니한 사업을 추진하는 경우

2. 지방의회가 의결한 취지와 다르게 사업 예산을 집행하는 경우

3. 그 밖에 대통령령으로 정하는 경우

③ 지방자치단체의 장이 제1항에 따라 전용을 한 경우에는 분기별로 분기만료일이 속하는 달의 다음 달 말일까지 그 전용 내역을 지방의회에 제출하여야 한다. [신설 2020.6.9] [[시행일 2020.9.10]]

④ 제1항에 따라 전용한 경비의 금액은 세입·세출결산서에 명시하고, 그 이유를 적어야 한다. [개정 2020.6.9] [[시행일 2020.9.10]][전문개정 2011.8.4] [[시행일 2012.2.5]]

지방재정법 시행령 제55조(예산의 전용)

① 법 제49조제1항의 규정에 의하여 다음 각 호의 비용을 제외한 예산은 각 정책사업 내에서 각 단위사업 또는 목의 금액을 다른 비목에 전용할 수 있다.

1. 인건비[「지방자치단체의 행정기구와 정원기준 등에 관한 규정」에 따른 기준인건비(같은 규정 제4조제2항 후단에 따른 자율범위 중 인건비를 포함한다) 또는 「지방교육행정기관의 행정기구와 정원기준 등에 관한 규정」에 따른 총액인건비를 포함한다]

2. 시설비 및 부대비

3. 상환금. 다만, 원금과 이자는 상호 전용할 수 있다.

② 회계연도 경과 후에는 예산을 전용할 수 없으며, 업무추진비에 충당하기 위하여 다른 비목에서의 전용을 할 수 없다.

□ 예산의 전용

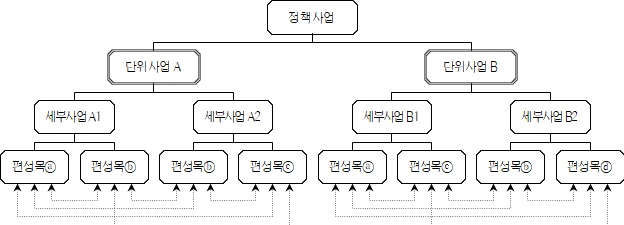

❍ 개념 : 예산집행에 있어서 전용이란 정책사업내 단위사업간 예산을 변경하여 사용하는것

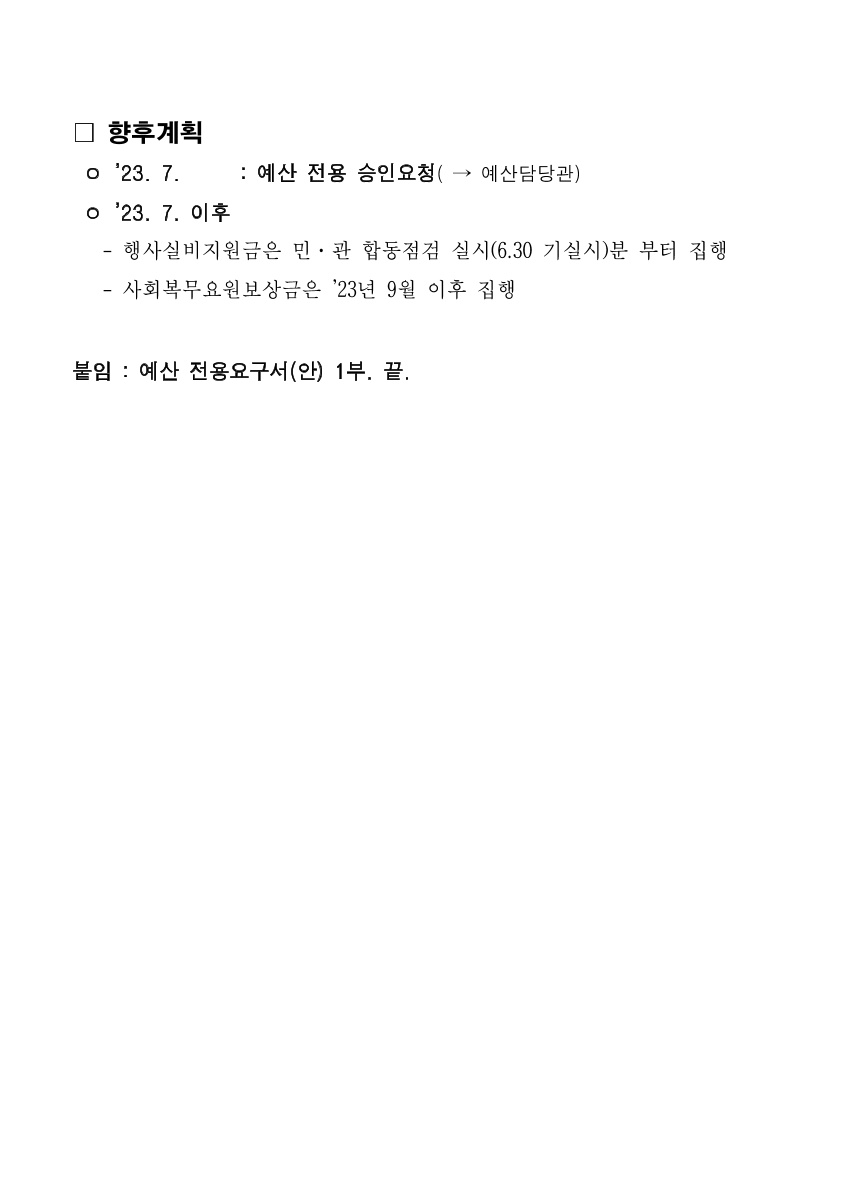

❍ 전용절차 : 전용요구(사업부서) ⇒ 심사(예산부서) ⇒ 결정(자치단체장) ⇒ 관계부서에 통지(예산부서) ⇒ 지방의회에 제출*(예산부서)

* 분기별로 분기만료일이 속하는 달의 다음 달 말일까지 전용내역 제출

❍ 전용범위 : 동일 정책사업 내의 단위사업간 편성목의 금액을 동일 편성목이나 다른 편성목에 전용할 수 있음

❍ 전용제한 : 예산에 계상되지 아니한 사업을 추진하는 경우, 지방의회가 의결한 취지와 다르게 사업 예산을 집행하는 경우 등

- 전용후 재전용 또는 변경사용 할수 없으며, 인건비(가준인건비 범위 포함), 시설비 및 부대비(401), 차입금원금상환(601), 차입금 이자상환(311), 예수금원리금상환(705)은 다른 편성목으로 전용할 수 없으며, 업무추진비에 충당하기 위하여 다른 편성목에서의 전용을 할 수 없음

※ 단, 차입금원금상환(601)과 차입금이자상환(311)간, 기준인건비 범위 내 편성목간에는 상호 전용 가능

※ 전용받고자 하는 단위사업 내에 세부사업이 없는 경우는 전용 불가

※ 시설비 및 부대비(401)의 경우 동일 편성목이라도 단위사업간 또는 단위사업의 다른 세부사업과의 전용 불가. 다만, 동일한 세부사업내 통계목간 상호 변경사용은 가능

○이월예산의 전용

- 이월예산을 타목적의 용도로 전용함은 이월제도의 취지에 비추어 불가능

<전용 제한 목>

○전용절차:전용요구(사업부서) ⇒ 심사(예산부서) ⇒ 결정(자치단체장) ⇒ 관계부서에 통지(예산부서)

○전용방법:예산부서는 편성목까지 확정하나, 회계처리 등을 고려하여 통계목까지를 내부적으로 관리

- 전용요구:동일한 정책사업에 성과를 극대화하기 위하여 단위사업간 세출예산의 전용이 필요할 경우, 사업부서는 통계목단위로 세출예산전용요구서를 작성하고 세출예산집행계획을 수정하여 예산부서에 제출

- 전용확정:사업부서로부터 세출예산전용요구서가 제출된 경우, 예산부서는 전용에 따른 결격사유가 없을 때에는 지체없이 세출예산배정계획을 수정하고 전용 및 수시배정 확정 후 관련부서에 통보

3 ) 예산의 변경

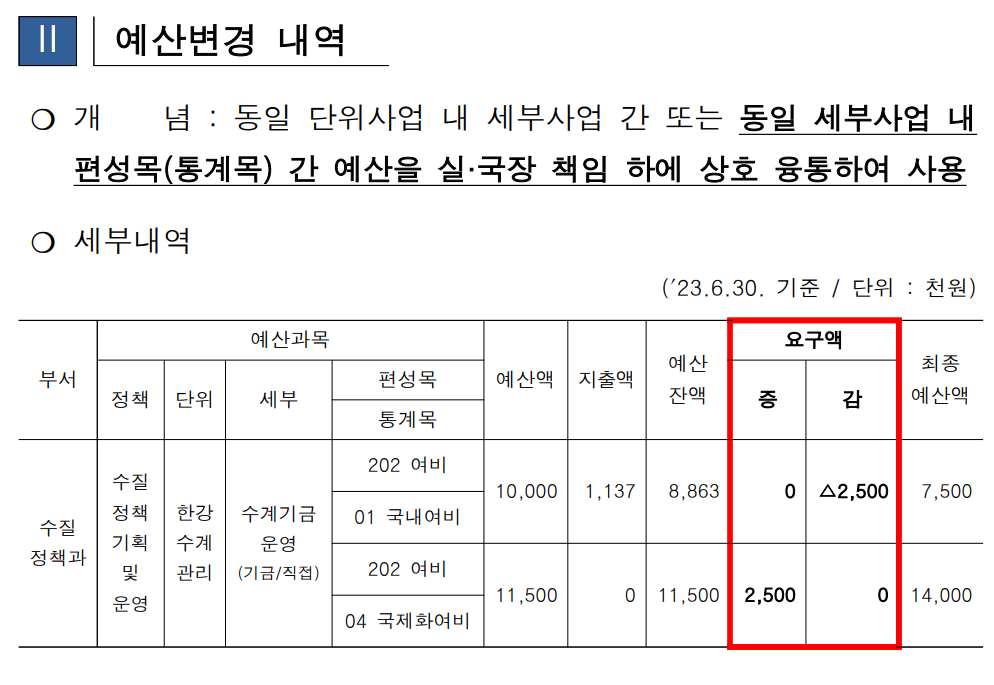

○동일 단위사업 내 세부사업 간 또는 동일 세부사업 내 편성목(통계목) 간 예산을 실⋅국장 책임하에 상호 융통하여 사용하는 것을 말함

※ 동일 세부사업 내 편성목의 변경이 목그룹을 달리할 경우는 전용에 해당됨

- 사업담당자는 변경내역서를 작성, 실⋅국장이 결정하여 변경 사용 할 수 있음

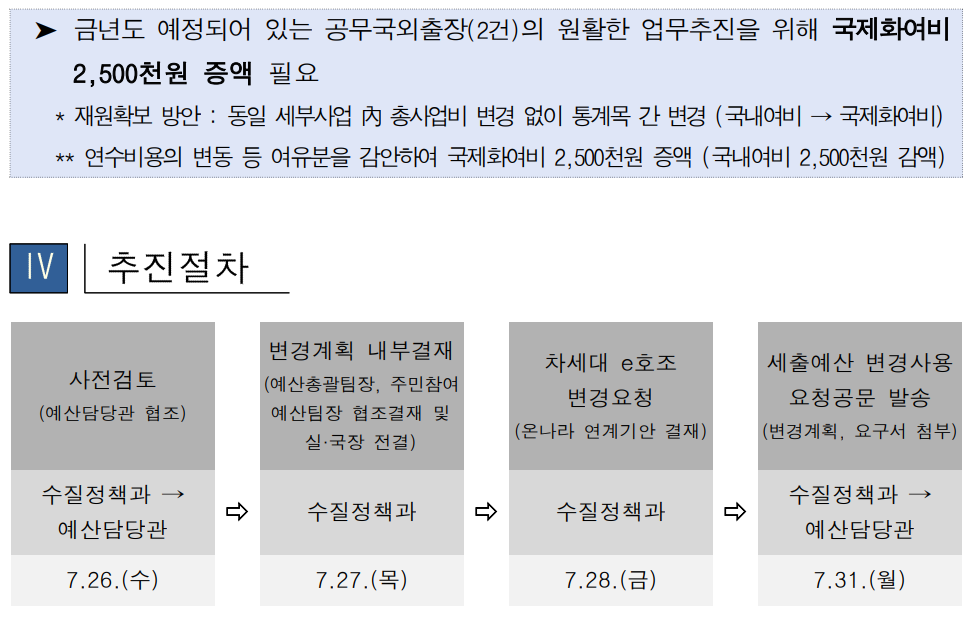

○변경사용절차:변경사용내역 작성(사업담당) → 협의(예산부서) → 결정(실⋅국장) → 예산부서에 통지

○변경사용제한:재변경사용 등은 불가하고, 전용제한 편성목은 변경도 제한됨

○변경사용방법:단위사업 내 세부사업・편성목 간

- 변경사용처리:동일한 단위사업 내에서 세출예산의 변경사용이 필요할 경우, 사업담당자는 통계목단위로 세출예산 변경내역서를 작성하고 세출 예산집행계획을 수정 하여 실⋅국장 또는 실⋅과장의 결재를 받아 처리

- 변경사용제출:사업부서가 변경사용을 처리했을 때에는 지체없이 예산⋅자금⋅회계부서에 그 결과를 세출예산변경내역서와 세출예산집행계획서를 제출하며, 예산부서는 변경된 내용에 따라 세출예산배정계획을 수정

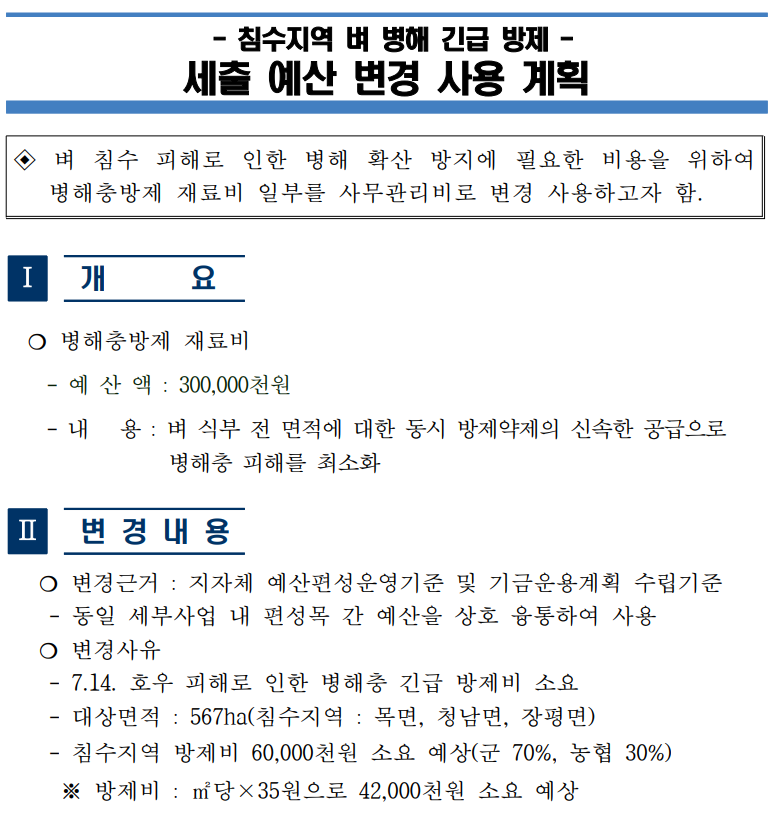

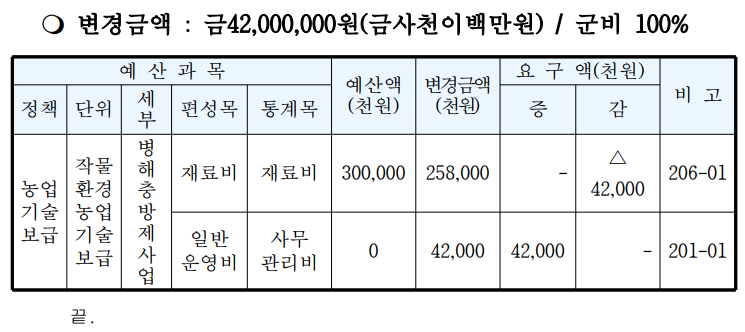

| 세출예산 변경사용계획(침수지역 벼 병해 긴급 방제) |

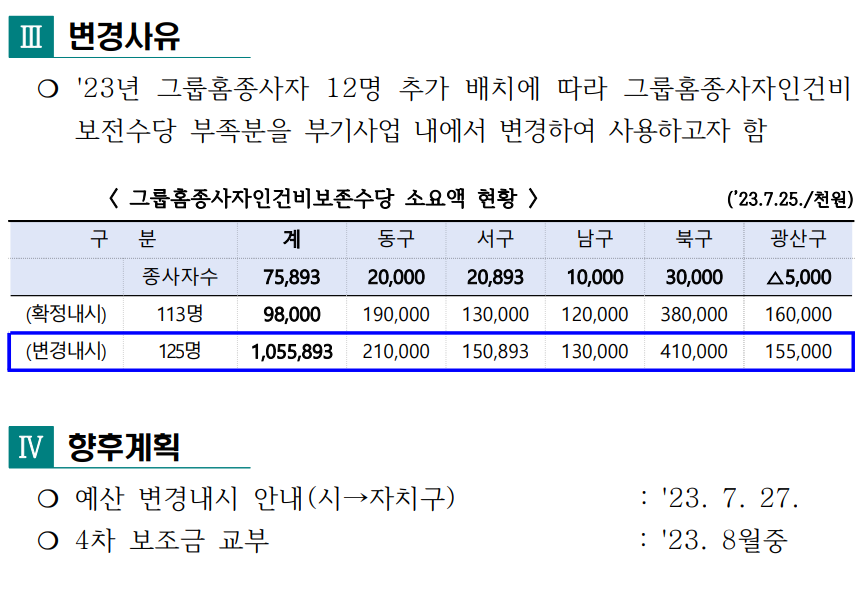

아동복지시설운영 및 그룹홈종사자인건비보전수당 세출 예산 변경 사용 계획(안)

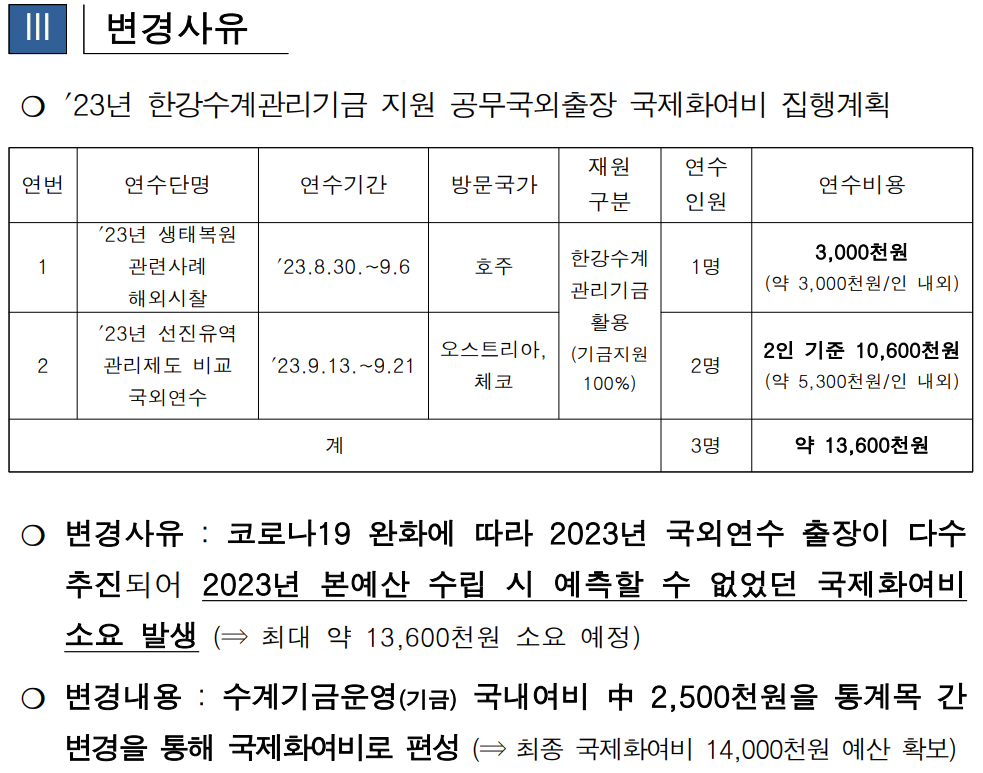

수계기금운영 세출예산 통계목 間 변경사용 계획

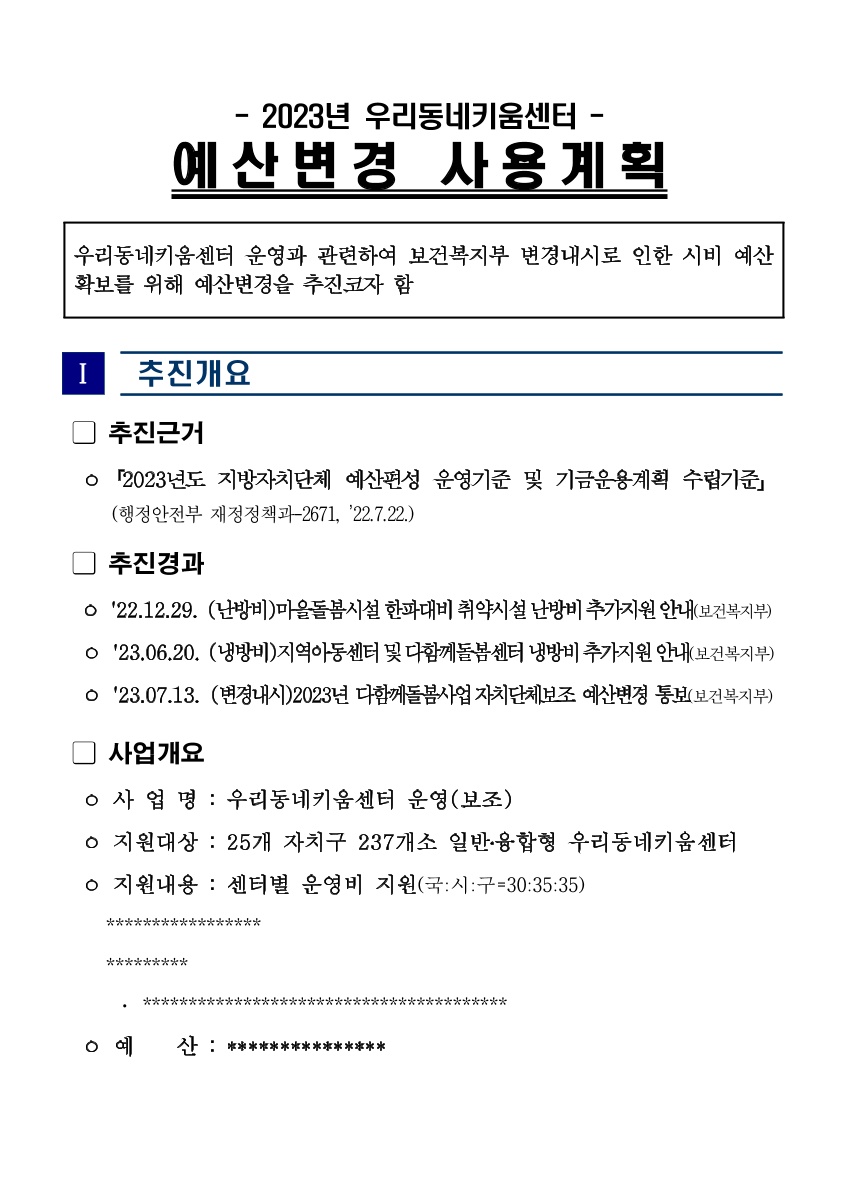

2023년 우리동네키움센터예산변경 사용계획

'회계 계약' 카테고리의 다른 글

| 신용카드 사용 및 결재와 원인행위 결재 등 (0) | 2023.08.07 |

|---|---|

| (재무회계) 품의 없이 집행 가능한 사항 (0) | 2023.08.02 |

| 수의계약 청렴이행각서는 왜 받을까? (0) | 2023.07.19 |

| 1인 견적서 제출 가능 수의계약 (0) | 2023.07.13 |

| 특수업무수당 (지방공무원보수업무 등 처리지침) 특정업무경비 (0) | 2023.07.06 |