예산의 이용, 전용, 변경

1. 예산의 이용 (移用)

○예산의 이용은 정책사업 간에 예산을 상호 융통하여 사용하는 것을 말함

○정책사업은 입법과목에 해당하기 때문에 예산의 이용은 집행부의 재량사항이 아니고 지방의회의 승인을 얻어야 함

○지방자치단체장은 세출예산에 정한 목적 외에 경비를 사용하거나 세출 예산이 정한 각 정책사업 간에 상호 이용할 수 없음

-다만 예산집행 상 필요에 의하여 미리 예산으로서 지방의회의 의결을 얻었을 때에는 이용이 가능하도록 하고 있음

○예산집행에 있어서 이용이 필요한 경우에는 지방자치단체장이 이용을 필요로 하는 과목⋅금액⋅이유 등을 명시한 서류를 지방의회에 제출하여 지방의회의 의결을 받아야 함

○예산의 이용은 사업의 주요내용이나 규모의 변경을 의미하므로 이를 집행부의 재량으로 위임하는 것은 예산심의권을 무용화시키는 것이기 때문에 지방의회의 승인을 받도록 하고 있는 것임

○이용방법:사업부서가 정책사업간 통계목까지 이용을 요구하고 예산부서는 편성목까지 확정• 이용요구:사업부서는 통계목단위로 세출예산이용요구서를 작성하고 세출예산집행계획을 수정하여 예산부서에 제출

• 이용확정:사업부서로부터 세출예산이용요구서가 제출된 경우, 예산 부서는 이용처리에 따른 결격사유가 없을 때에는 (지방의회 승인사항) 지체없이 세출예산배정계획을 수정하고 이용 및 수시배정 확정 후 관련부서에 통보

2. 예산의 전용 (轉用 )

○예산집행에 있어서 전용이란 정책사업 내 단위사업 간 예산을 변경하여 사용하는 것을 말함

○지방자치단체의 장은 법령이 정하는 바에 의하여 각 정책사업내의 예산 범위 안에서 행정과목인 각 단위사업의 금액을 전용할 수 있음

• 전용범위:정책사업 내 단위사업간 예산의 전용이나 동일 단위사업 내 목 그룹 간 전용

❖목그룹:인건비(100), 물건비(200), 경상이전(300), 자본지출(400), 융자및출자(500),보전재원(600), 내부거래(700), 예비비및기타(800)

○원칙적으로 예산은 편성 시에 사업의 계획이나 전망 등을 면밀히 분석하고 예측하여 당초예산이 정한 목적과 내용대로 집행하게 하는 것이 가장 바람직하나, 예산은 어디까지나 예정적 계획이므로 예산의 집행 과정에서 부분적인 계획의 변동이나 여건의 변동 등이 있을 수 있게 됨

• 따라서, 예산의 이⋅전용을 운용함에 있어서는 이러한 계획이나 여건의 변동이 일어나게 된 배경, 사유, 변동내용 등, 이용과 전용의 사유를 명확히 파악하여야 함

○예산의 이⋅전용을 다룸에 있어서 주무부서의 입장에서는 예산의 집행잔액이 남아 있으므로 이를 소화하기 위한 방편의 하나로 새로운 사업을 계획하거나 업무내용을 변경⋅추가하여 시행할 수도 있으므로 예산의 이⋅전용은 원칙적으로 제한적으로 운용되어야 하며 예산집행잔액이 남아 있는 쪽보다는 과연 이・전용의 사유가 타당한가 하는 쪽에 중점을 두어서 검토되어야 함

○예산의 전용은 정책사업 내 단위사업간 예산의 전용이나 동일 단위사업내 목 그룹간 전용으로 예산 과목외 사용금지의 예외라고 할 수 있음

○전용절차 : 전용요구(사업부서) ⇒ 심사(예산부서) ⇒ 결정(자치단체장) ⇒ 관계부서에 통지(예산부서) ⇒ 지방의회에 제출*(예산부서)

* 분기별로 분기만료일이 속하는 달의 다음 달 말일까지 전용내역 제출

○ 전용제한 : 예산에 계상되지 아니한 사업을 추진하는 경우, 지방의회가 의결한 취지와 다르게 사업 예산을 집행하는 경우 등

• 전용후 재전용 또는 변경사용 할수 없으며, 인건비(기준인건비 범위 포함), 시설비 및 부대비(401), 차입금원금상환(601), 차입금 이자상환(311), 예수금원리금상환(705)은 다른 편성목으로 전용할 수 없으며, 업무추진비에 충당하기 위하여 다른 편성목에서의 전용을 할 수 없음

※ 단, 차입금원금상환(601)과 차입금이자상환(311)간, 기준인건비 범위 내 편성목간에는 상호 전용 가능

※ 전용받고자 하는 단위사업 내에 세부사업이 없는 경우는 전용 불가

※ 시설비 및 부대비(401)의 경우 동일 편성목이라도 단위사업간 또는 단위사업의 다른 세부사업과의 전용 불가. 다만, 동일한 세부사업내 통계목간 상호 변경사용은 가능

※「재난관리기본법」제3조에 따른 재난 관련 예산의 경우 이미 전용된 예산이라도 재난‧재해에 대한 긴급한 대응을 위해 필요한 경우 예외적으로 재전용 가능

○전용방법:예산부서는 편성목까지 확정하나, 회계처리 등을 고려하여 통계목까지를 내부적으로 관리

• 전용요구:동일한 정책사업에 성과를 극대화하기 위하여 단위사업간 세출예산의 전용이 필요할 경우, 사업부서는 통계목단위로 세출예산전용요구서를 작성하고 세출예산집행계획을 수정하여 예산부서에 제출

• 전용확정:사업부서로부터 세출예산전용요구서가 제출된 경우, 예산부서는 전용에 따른 결격사유가 없을 때에는 지체없이 세출예산배정계획을 수정하고 전용 및 수시배정 확정 후 관련부서에 통보

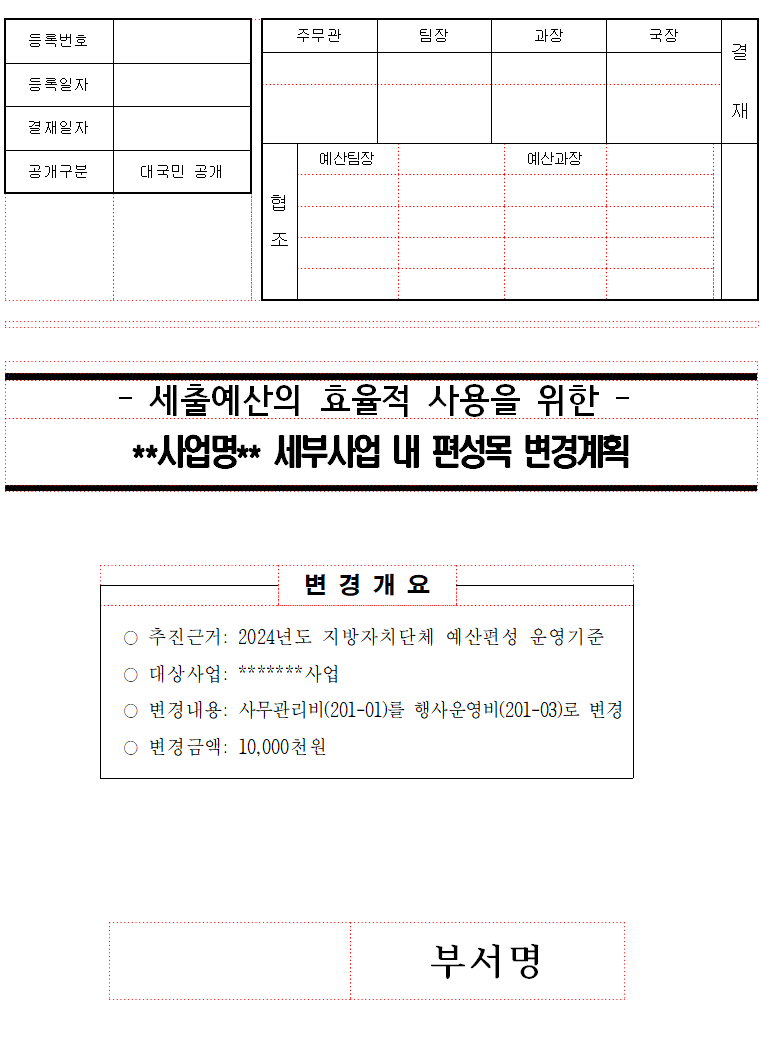

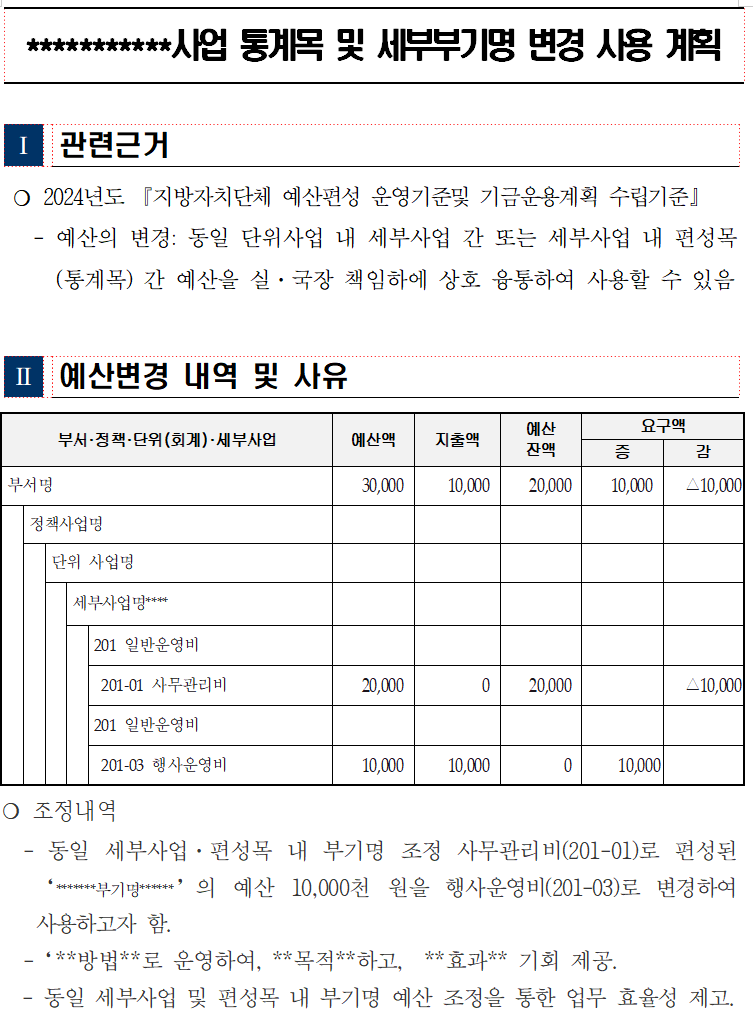

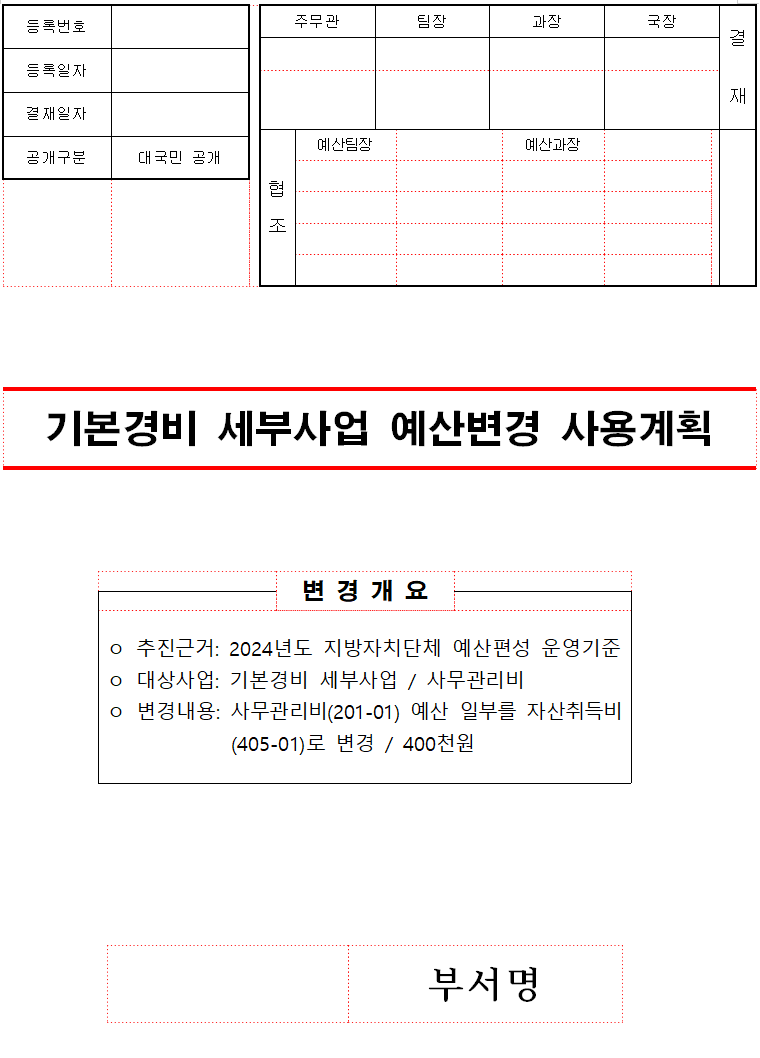

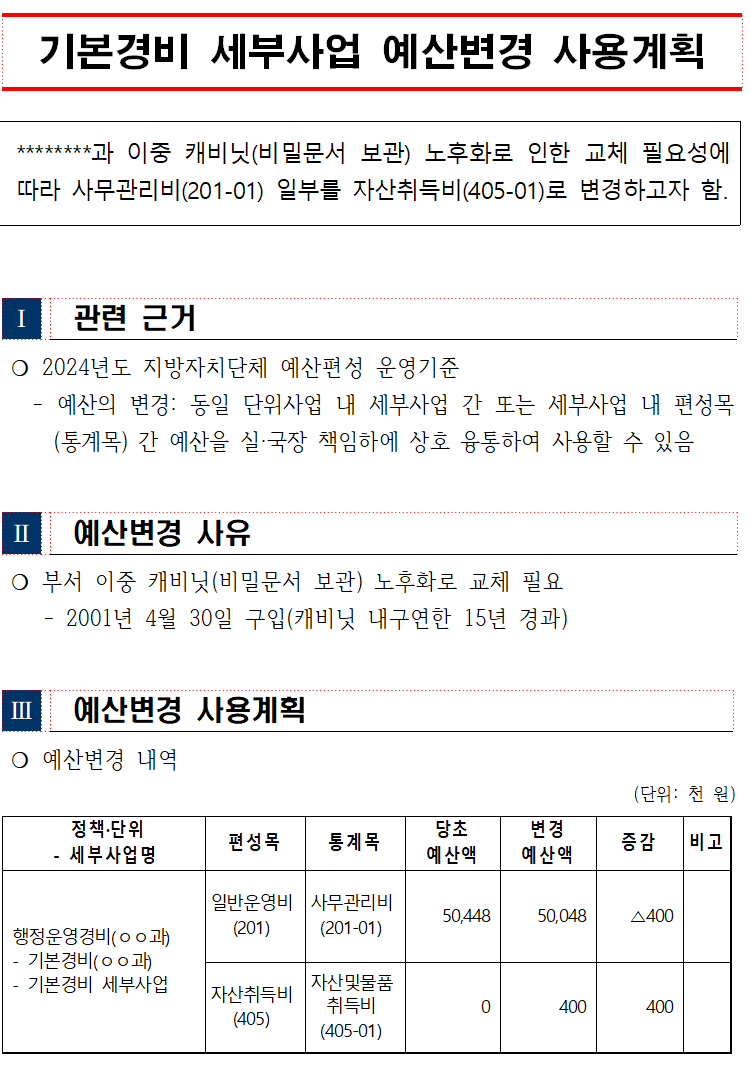

3. 예산의 변경 (變更)

○동일 단위사업 내 세부사업 간 또는 동일 세부사업 내 편성목(통계목) 간 예산을 실⋅국장 책임하에 상호 융통하여 사용하는 것을 말함

※ 동일 세부사업 내 편성목의 변경이 목그룹을 달리할 경우는 전용에 해당됨

• 사업담당자는 변경내역서를 작성, 실⋅국장이 결정하여 변경 사용 할 수 있음

○변경사용절차:변경사용내역 작성(사업담당) → 협의(예산부서) → 결정(실⋅국장) → 예산부서 및 회계부서에 통지

○변경사용제한:재변경사용 등은 불가하고, 전용제한 편성목은 변경도 제한됨 ※ 단위사업 내에 세부사업이 없는 경우 변경사용 불가

○변경사용방법:단위사업 내 세부사업・편성목 간

• 변경사용처리:동일한 단위사업 내에서 세출예산의 변경사용이 필요할 경우, 사업담당자는 통계목단위로 세출예산 변경내역서를 작성하고 세출 예산집행계획을 수정 하여 실⋅국장 또는 실⋅과장의 결재를 받아 처리

• 변경사용제출:사업부서가 변경사용을 처리했을 때에는 지체없이 예산⋅자금⋅회계부서에 그 결과를 세출예산변경내역서와 세출예산집행계획서를 제출하며, 예산부서는 변경된 내용에 따라 세출예산배정계획을 수정

4. 예산의 이체 (移替)

○예산의 이체는 회계연도 중에서 예산편성 시 고려하지 못한 지방자치단체의 기구⋅직제 또는 정원에 관한 법령이나 조례의 제정 또는 개폐로 인하여 관계기관 사이에 직무권한 기타의 변동이 있을 때에, 그 예산을 이체하여 사용할 수 있는 경우를 말함

※ 세입예산은 장․관․항․목별로 지방의회 의결을 받은 사항으로, 이체개념이 아니라 조직정보를 변경하는 차원임

• 이체는 사업의 목적·내용이 변경되는 사항이 아니고 직무권한의 변동이 있는 사항으로 의회심의 대상이 아님

• 사업단위 이체를 원칙으로 하며, 이체시 사업이 2개 이상으로 분할되거나 2개 이상의 사업이 1개로 합병되는 것은 불가하며,「예산액」으로 관리

※ 다만, 행정운영경비는 조직개편에 따른 인원 편성에 따라 배분하여 통계목 단위 금액이체 가능

• 인력운영비와 기본경비는 인원비례로 편성되었기 때문에 조직개편에 따른 인원 편성에 따라 배분하여 이체하고, 재무활동의 경우는 해당 사업이 소속한 부서로 이체

○이체방법

• 조직의 명칭만 변경되었을 경우에는 기존의 정책⋅단위사업을 그대로 사용하므로 이체의 대상은 아님

• 하나의 조직이 2개 이상으로 분할된 경우

• 한 부서에서는 기존 정책⋅단위사업을 사용(명칭과 내용의 변경 가능)

다른 부서는 새로운 정책⋅단위사업을 신설(신규사업으로 처리)

2개 이상의 부서가 하나의 부서로 통합되는 경우, 각각의 부서의 정책⋅단위사업을 통합부서에서 그대로 사용

○이체절차:예산이체요구(사업부서) ⇒ 심사(예산부서) ⇒ 결정(자치단체장) ⇒ 관계부서에 통지(예산부서) ⇒ 지방의회에 제출*(예산부서)

• 이체요구 : 자치단체의 기구 및 정원의 개편으로 인하여 이체사유가 발생되면, 사업부서는 당해연도 발생한 모든 재정운영 내역을 새로운 조직에 맞게 재편성하여 세출예산이체 요구서를 작성하여 예산부서에 요구

• 이체확정 : 사업부서로부터 세출예산이체요구서가 제출된 경우, 예산 부서는 심의·조정 후 확정하여 관련부서에 통보

*분기별로 분기만료일이 속하는 달의 다음 달 말일까지 이체내역 제출

과거 법령: 豫算會計法

第34條 (豫算의 目的外 使用禁止와 豫算移替) ①各 中央官署의 長은 歲出豫算이 定한 目的 以外에 經費를 使用하거나 豫算이 定한 各 機關間 各 章, 款, 項間에 相互移用할 수 없다. 但, 豫算執行上 必要에 依하여 미리 豫算으로써 國會의 議決을 얻었을 때에는 經濟企劃院長의 承認을 얻어 移用할 수 있다.

②政府組織等에 關한 法令의 制定, 改正 또는 廢止로 因하여 그 職務와 權限에 變動이 있을 때에는 經濟企劃院長은 當該 中央官署의 長의 要求에 依하여 그 豫算을 相互移替할 수 있다.<改正 1962ㆍ12ㆍ7>

③經濟企劃院長은 第1項但書와 前項의 規定에 依하여 豫算을 移用 또는 移替하였을 때에는 當該 中央官署의 長, 財務部長官 및 監査院에 通知하여야 한다.

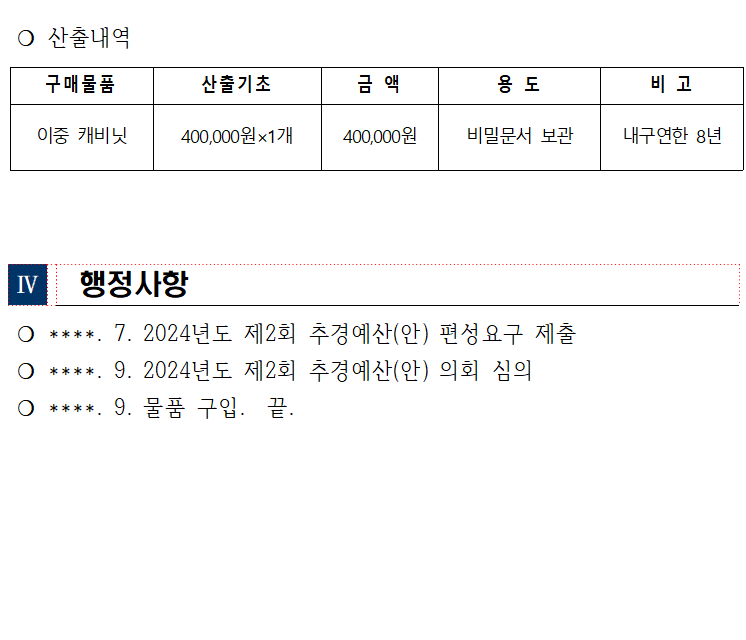

예산의 변경

예산 변경사용 계획_내부결재공문(참고용).hwpx